Veckobrev v.21 – Nvidia håller AI-humöret vid liv

Veckan har präglats av stigande räntor och väntan på Nvidias rapport som fick ett svalt mottagande, trots fantastiska siffror, Putin reste till Kina och oljepriset åter är en bit över 100 USD/fat.

Världsindex var därmed ner knappt 0,5% under veckan.

Veckans Bolag – Smart Eye överraskar på orderingång

Vi vill denna vecka uppmärksamma svenska Smart Eye. Bolaget är ett mycket intressant teknikbolag som tillhandahåller ögondetektorer till automatiska säkerhetssystem för bilar. Framtiden ser mycket lovande ut, det finns flera färdiga produkter som gett många så kallade design wins med olika biltillverkare. De senaste årens design wins har nu börjat generera riktiga ordrar och massproduktion, men ledtiderna har varit långa inom bilbranschen. Komponentbristen, och därefter vikande efterfrågan, har skapat förseningar och fått biltillverkare att skjuta på nya modeller. Lagstiftningen stödjer dock bolagets produkter då automatiska säkerhetssystem ska bli lag för alla nya bilar från 7/7 2026 i Europa.

Smart Eye steg rejält efter veckans Q1-rapport. Bolaget börjar nu visa det marknaden väntat på i flera år, att den stora orderboken inom Automotive faktiskt börjar rinna igenom resultaträkningen. Omsättningen ökade med 40 procent till 126,5 miljoner kronor och den organiska tillväxten var 51 procent. Ännu viktigare var att Automotive växte med hela 122 procent, drivet av kraftigt ökade royaltyintäkter när fler bilmodeller nu går in i volymproduktion inför lagkraven i EU. EBITDA förbättrades samtidigt med nästan 45 miljoner kronor till 26,9 miljoner kronor.

Det är EU:s General Safety Regulation, formellt Regulation (EU) 2019/2144, som driver mycket av efterfrågan på Smart Eyes teknik. Den kompletteras av mer detaljerade regler för systemen, bland annat för DDAW och ADDW.

Det viktiga för Smart Eye är framför allt ADDW – Advanced Driver Distraction Warning. Från 7 juli 2024 krävs ADDW i alla nya fordonstyper som typgodkänns i EU, vilket delvis har försenats av svag efterfrågan på bilar, men från 7 juli 2026 utvidgas kravet till alla nyregistrerade person- och transportfordon i de berörda fordonskategorierna. Det är den senare fasen som är den stora volymdrivaren, eftersom tekniken då inte bara behövs i nya modeller utan i princip i alla nya bilar som säljs i EU.

Ovanstående tydliggjordes också i orderingången i kvartalet. Smart Eye har nu 372 DMS-design wins, 12 Interior Sensing-design wins och 2 nya design wins inom intoxication detection. Det samlade uppskattade ordervärdet uppgår till 8,85 miljarder kronor över produktlivscyklerna, varav cirka 7,5 miljarder kronor avser framtida leveranser. Jämför gärna ovanstående siffror med kvartalets försäljning på 126 MSEK, siffrorna i kvartalet överraskade positivt, men framtiden ser mycket spännande ut givet att estimaten ovan är någorlunda korrekta. Vd sammanfattar efterfrågesituationen enligt följande i samband med rapporten: ” Effekterna av EU:s kommande säkerhetsförordning GSR blir nu alltmer synliga på marknaden, och vi förväntar oss att trenden kommer att accelerera ytterligare när vi närmar oss deadline i juli”.

Det blir spännande att följa bolagets resa under de närmaste åren.

Veckans Händelse – Nvidia håller AI-humöret vid liv

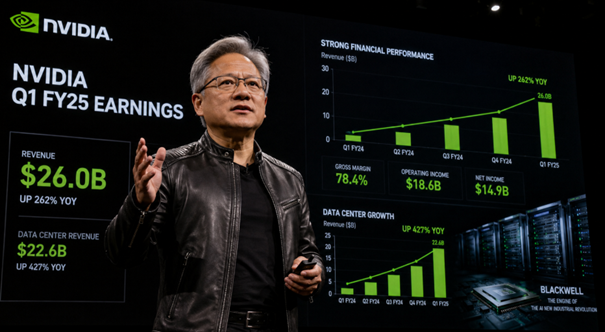

Det är få bolag som bär lika mycket av marknadens självförtroende på sina axlar som Nvidia. Det räcker inte längre att bolaget växer snabbt, tar marknadsandelar och fortsätter dominera AI-infrastrukturen. Förväntningarna är så högt uppskruvade att Nvidia måste leverera perfekta rapporter för att inte skapa oro i hela techsektorn. I kraft av sin storlek, och värdering har bolaget blivit en temperaturmätare för riskviljan mot hela AI-sektorn. Om Nvidia skulle missa förväntningarna vore det inte bara en bolagsspecifik besvikelse, utan en signal som skulle ifrågasätta hela investeringscaset kring datacenter, halvledare, hyperscalers och hela AI-industrin. Därför var onsdagens rapport viktigare än de flesta andra vanlig kvartalsrapporter.

Och siffrorna var, som så ofta från Nvidia, mycket starka. Omsättningen uppgick till 81,6 miljarder dollar, vilket var 85 procent högre än motsvarande period i fjol och 20 procent högre än föregående kvartal. Datacenterverksamheten, som fortsatt är den helt dominerande delen av bolaget, växte till rekordhöga 75,2 miljarder dollar, upp 92 procent jämfört med i fjol. Det justerade resultatet per aktie landade på 1,87 dollar, vilket var bättre än marknadens förväntningar på omkring 1,76 dollar, samtidigt som omsättningen slog konsensus med drygt 2,5 miljarder dollar. Bolaget gav dessutom en stark prognos för nästa kvartal, där omsättningen väntas uppgå till cirka 91 miljarder dollar, tydligt över analytikernas förväntningar. Nvidia passade även på att höja utdelningen från 1 cent till 25 cent per aktie och godkänna ett nytt återköpsprogram på 80 miljarder dollar.

Det mest intressanta på konferenssamtalet var ändå hur Jensen Huang fortsatte beskriva investeringarna inom AI som en infrastrukturell omställning. Han beskrev utbyggnaden av så kallade AI-fabriker som den största infrastrukturutbyggnaden i mänsklighetens historia och betonade att AI nu verkligen börjar skapa konkret produktivitet i företag. Det är viktigt, för marknaden behöver se att investeringarna inte bara handlar om framtidsförhoppningar utan också om faktisk användning och besparingar eller utveckling. Huang tryckte även på att Nvidia inte enbart är beroende av de stora hyperscalers-bolagens capex, utan att efterfrågan också är stor mot AI-moln, industriella kunder och företagsmarknaden. Det är ett viktigt påpekande då många investerare oroar sig för att Microsoft, Amazon, Google och Meta någon gång ska behöva dra ned på investeringstakten. Han lyfte också fram Vera Rubin-plattformen, där efterfrågan enligt honom ser mycket stark ut inför lanseringen under andra halvåret. (Vera Rubin är efterföljaren till Blackwell)

Samtidigt var aktiereaktionen nästan obefintlig. En rapport som för några år sedan hade fått aktien att rusa togs nu emot med en icke-rörelse, med aktien bara marginellt upp i förhandeln efter att initialt ha handlats svagt efter stängning, direkt efter rapporten. Det är tydligt att det redan ligger mycket höga förväntningar i kursen. Nvidia levererade ännu en fantastisk rapport, men ribban är numera så hög att även en tydlig överleverans mer blir en lättnad än en ny positiv överraskning. Man undrar ju, som medelstor svensk förvaltare, om man inte ska fundera på att inte äga Nvidia inför rapport. Risk reward känns mycket dålig att vara lång… Vi får fundera till nästa rapport.

Nu finns i alla fall sannolikheten att techsentimentet håller i sig. Det blir väldigt spännande med tanke på de stora börsnoteringar som verkar närma sig. SpaceX uppges redan ha lämnat in en konfidentiell registreringshandling till SEC, och OpenAI verkar också förbereda en IPO-ansökan inom dagar eller veckor, enligt uppgifter i veckan.

Veckans Spaning – Räntorna fortsätter att stiga

Spänningarna på finansmarknaden fortsätter att öka i spåren av Irankriget. Det är framför allt oljepriset som nu styr mycket av utvecklingen. Brentoljan handlas fortsatt över 100 dollar fatet och marknaden reagerar kraftigt på varje ny rubrik om Hormuzsundet, amerikanska hot, iranska svar och möjligheten till nya förhandlingar. Så länge trafiken genom Hormuz är begränsad och osäkerheten kring utbudet av olja består kommer inflationsoron ligga kvar som en våt filt över delar av marknaden (hittills dock knappast aktiemarknaden). Tillväxten mattas redan av på flera håll, hushållen är pressade av högre priser och samtidigt riskerar oljechocken att tvinga centralbankerna att låta räntorna ligga högre längre och därmed omöjliggöra tillväxtstimulerande åtgärder. Det leder därmed också till en viss stagflationsoro, som vi har behandlat här tidigare.

Under veckan har detta synts tydligt på räntemarknaden. Den amerikanska tioåriga statsobligationsräntan har stigit med ungefär 25 punkter sedan början av förra veckan och handlas nu runt 4,6 procent. Flera löptider har varit uppe på årshögsta nivåer och den amerikanska 30-årsräntan har åter närmat sig nivåer vi inte sett sedan före finanskrisen, se graf nedan.

Det är inte svårt att förstå varför marknaden blir nervös. USA har redan ett stort budgetunderskott, växande räntekostnader och en centralbank som har svårt att låta alltför duvaktig när oljepriset stiger, som vi behandlade här bland annat förra veckan. Det gör att ränteuppgången blir större än bara en kortsiktig inflationsreaktion. Den handlar också om riskpremier, statsfinanser och frågan om vem som egentligen ska absorbera det stora obligationsutbudet som kan behöva emitteras framöver för att finansiera statsskulden i USA framöver.

Amerikanska bolåneräntor har också fortsatt upp under veckan, i spåren av högre långräntor och förnyad inflationsoro. Den genomsnittliga 30-åriga bolåneräntan (det vanligaste valet för bolånekunder i USA) ligger nu kring 6,6–6,7 procent, vilket är betydligt högre än nivåerna tidigare under våren, se de senaste sex månadernas utveckling i grafen nedan.

Det förvärrar ett redan tufft låsningstillstånd på den amerikanska bostadsmarknaden. Många hushåll sitter fortfarande på bolån från 2020–2021 med räntor kring 3 procent eller lägre, och incitamentet att sälja blir därför mycket svagt. Den som säljer och flyttar tvingas ofta byta ett billigt lån mot ett nytt lån på dagens nivåer, vilket kraftigt höjer månadskostnaden. I förlängningen kan detta också hämma rörligheten på den annars flexibla amerikanska arbetsmarknaden, eftersom färre hushåll är beredda att flytta för nya jobb. Det riskerar att bli ännu en bromskloss för ekonomin.

Även i Europa har räntorna fortsatt upp. Den tyska tioårsräntan har varit nära 3,2 procent, vilket är den högsta nivån sedan 2011, och rörelsen visar att marknaden inte längre ser Europa som skyddat från den globala ränteoron. Däremot är uppgången mer dämpad i Sverige. Det beror delvis på att inflationsbilden här ser mer gynnsam ut än i många andra länder, som vi diskuterade förra veckan när vi såg de överraskande låga svenska inflationssiffrorna. Svensk ekonomi har fortfarande sina problem, inte minst kopplat till hushållens räntekänslighet och en seg återhämtning i konsumtionen, men Riksbanken har åtminstone ett bättre utgångsläge än många andra centralbanker. Det gör att svenska räntor inte riktigt har följt med hela vägen upp när den globala obligationsmarknaden har sålt av.

Valutamarknaden visar ungefär samma mönster. Dollarn har stärkts ordentligt den senaste veckan, vilket är klassiskt i ett läge där geopolitisk oro, högre amerikanska räntor och svagare riskaptit sammanfaller. EUR/USD har fallit tillbaka från 1,18 till omkring 1,16 och kronan har återigen haft det lite tungt, även om den har hämtat sig något efter att nästan ha brutit igenom 11 mot euron i början av veckan.

På energisidan försöker USA samtidigt dämpa de värsta flaskhalsarna. Under veckan förlängdes undantaget för rysk olja som redan lastats på fartyg, vilket är ett sätt att få ut mer volymer på marknaden och undvika en ännu mer akut prisuppgång. Samtidigt reser Putin till Kina, där energisamarbetet väntas stå högt på dagordningen. En ny eller utbyggd rysk gasledning till Kina skulle inte förändra den akuta oljebalansen, men det påminner om att energimarknaden håller på att ritas om en hel del. Ryssland säljer mer österut samtidigt som Europa försöker minska beroenden an Ryssland och Kina säkrar långsiktiga leveranser. Det är ingen enkel miljö för obligationsmarknaden att prissätta.

Vi noterar att de brittiska räntorna kanske har stigit mest av alla, med särskilt stora rörelser i de längre löptiderna. Tioåringen handlas kring 5,2 procent och trettioåringen närmar sig 5,8 procent, vilket är nivåer som för tankarna tillbaka till finanskrisen. Problemet är att Storbritannien fortfarande har mycket svaga statsfinanser, låg tillväxt, hög skuldbörda och ett politiskt läge som ser synnerligen komplicerat ut. De interna spänningarna inom Labour och ett möjligt ifrågasättande av Keir Starmers ledarskap bidrar till utvecklingen. Än så länge är det inte panik, men det börjar alltmer likna en marknad som testar hur långt politikerna är beredda att gå för att försvara den finanspolitiska trovärdigheten.

Mot slutet av veckan kom dock vissa uppgifter om att USA och Iran kanske närmar sig mer konstruktiva förhandlingar. Det räckte för att pressa tillbaka oljepriset något och lugna delar av marknaden tillfälligt. Men det förändrar inte den bredare bilden. Så länge Hormuzfrågan inte är löst, oljepriset ligger kvar på höga nivåer och obligationsmarknaden kräver allt högre kompensation för inflation och statsfinansiell risk är det svårt att se att räntenedgången från 2025 kommer tillbaka särskilt snabbt. Klockan tickar både här och var…

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Hexagon, Crown Castle och Lloyds Bank som alla är upp 6–12%.

I Småbolagsfonden hittar vi vinnarna bland Raysearch, Smart Eye och Vitec som alla är upp 11–13%.

Räntespaning – avvaktande marknadsläge

Marknaden präglades under veckan av en fortsatt avvaktande hållning efter nya uttalanden från både USA och Iran kring den geopolitiska utvecklingen. Räntorna i såväl Sverige som USA har samtidigt rört sig svagt nedåt. I USA handlas den 30-åriga statsobligationen fortsatt över 5 procent och ligger för närvarande kring 5,1 procent.

De europeiska kreditspreadarna utvecklades något starkare under veckan. Investment Grade-spreadarna minskade med cirka 2,2 baspunkter medan High Yield-spreadarna minskade med omkring 5,9 baspunkter.

Under veckan publicerade SCB inflationssiffror för april. KPI uppgick till -0,1 procent, medan prisnivån sjönk med 0,6 procent jämfört med mars. Nedgången drevs framför allt av lägre priser på livsmedel, alkoholfria drycker och energi. Samtidigt motverkades delar av nedgången av högre drivmedelspriser.

Aktiviteten på primärmarknaden var fortsatt relativt begränsad, men vi deltog i en emission från fastighetsbolaget Diös, som emitterade totalt 600 miljoner kronor genom två gröna obligationer. För fondernas räkning deltog vi i den treåriga obligationen med rörlig ränta till en kupong om 3M Stibor +133 baspunkter.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.20 – Räntemarknaden börjar åter oroa sig för inflation och statsskuld

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.19 – Det blir väl Taco, men vi hoppas inte på Nacho?

Noah Magnusson Artiklar

ArtiklarVeckobrev v.18 – Prisregn över Cicero

Noah Magnusson