Veckobrev v.23 – Börsen tappar fart efter nio dagars uppgång

Veckan har erbjudit ganska stark kursutveckling, åtminstone fram till onsdagen då vi fick en del oroande amerikansk statistik. Trump passade också på att presentera ett nytt tullförslag i veckan.

Världsindex var trots detta upp knappt 0,5% under veckan.

Veckans Bolag – Upsales Technology

Veckans bolag är Upsales Technology, ett svenskt SaaS-bolag som hjälper företag, ofta mindre vilket vi gillar, att driva försäljning, marknadsföring och kundbearbetning mer effektivt. Bolaget grundades av Daniel Wikberg för drygt 20 år sedan och har under lång tid byggt en lönsam och nischad mjukvaruaffär mot framför allt nordiska B2B-kunder. Upsales är ett fint exempel på ett mindre svenskt mjukvarubolag som vuxit organiskt, varit lönsamt länge, inte behövt externt kapital och byggt en affär med hög andel återkommande intäkter.

Vi köpte aktien i förra veckan i samband med en placing där grundaren och vd:n Daniel Wikberg sålde en stor del av sitt innehav. Det sammanföll också med att bolaget meddelade att Johan Kallblad, tidigare vd för Exsitec, tar över som vd för Upsales den 31 juli. Wikberg lämnar däremot inte helt, utan sitter kvar i styrelsen och fokuserar operativt på AI-avknoppningen Aira.

Situationen kan såklart se lite dramatiskt ut när en grundare efter 23 år som vd säljer en stor aktiepost och lämnar vd-rollen. Det brukar inte vara den typ av rubrik som marknaden älskar. Men i det här fallet tycker vi att framtiden ser spännande ut.

För det första kommer Wikberg fortfarande vara en betydande ägare i Upsales efter placingen, med drygt 10 procent av bolaget, och kvarvarande aktier omfattas av lock-up. För det andra köpte den tillträdande vd:n Johan Kallblad aktier i placingen, vilket är en viktig signal. Kallblad har dessutom en relevant bakgrund efter att ha byggt Exsitec från ett litet B2B-mjukvarubolag till ett betydligt större nordiskt bolag med lönsam tillväxt. Det är inte orimligt att tänka sig att Upsales nu går in i en ny fas där bolaget behöver lite mer struktur, skalning och erfarenhet från en lite större affär, som Kallblad kan bidra med.

Det som framför allt lockade oss var kombinationen av tillväxt och värdering. I Q1 växte nettoomsättningen med 13 procent till 40,8 miljoner kronor, den högsta tillväxttakten på flera år. Samtidigt börjar lönsamheten förbättras ordentligt. Justerat för Aira-kostnader var EBITDA-marginalen nästan 28 procent i Q1, och efter avknoppningen räknar bolaget med en EBITDA-marginal över 35 procent från Q2.

Det gör värderingen intressant. Efter att Aira skiljts av får man i Upsales en renare, lönsam SaaS-verksamhet med återkommande intäkter, nettokassa, starkt kassaflöde och en marginalprofil som få småbolag på börsen kan visa upp. Samtidigt har aktien pressats av vd-skiftet, aktieförsäljningen och osäkerheten kring hur marknaden ska värdera SaaS bolag. Vi anser inte att det finns en överhängande AI-oro i Upsales nischade mjukvara. Småföretagen som är Upsales primära kunder kommer inte att sitta och Vibe-koda sina egna lösningar och dessa kunder kommer heller inte att dra ner på antalet licenser på grund av AI-effektiviseringar.

Det blir spännande att följa bolagets resa under de närmaste åren.

Veckans Händelse – Börsen tappar fart efter nio dagars uppgång

Efter nio raka uppgångsdagar på S&P 500 tog börserna till slut ett steg tillbaka under onsdagen. Under onsdagen såg vi en kombination av flera saker som tillsammans nog blev lite för mycket för riskviljan. Räntorna steg, oljepriset vände upp igen, makrosiffrorna var starkare än väntat, inflationssignalerna blev tydligare och Trumpadministrationen lyckades dessutom kasta in en ny tullrisk i marknaden. Efter en så stark börsperiod behövdes det kanske inte mer än så för att investerarna skulle ta hem lite vinster.

Dagen började med en ganska sur europeisk handel. Euroområdets kombinerade PMI låg fortsatt under 50, vilket pekar på krympande aktivitet, det är verkligen svårt att skönja en vändning i Europa. Tjänstesektorn stabiliserades dock något, men industrin fortsätter att vara svag och exempelvis analyshuset Oxford Economics räknar nu med att euroområdet kan krympa under andra kvartalet. Samtidigt steg europeiska räntor brett då Peter Wunsch, som andra ECB-ledamot var ute och förordade en höjning av ECB i juni oavsett om man når en fredsuppgörelse eller inte med Iran. Schnabel var ju ute förra veckan och sa samma sak.

Det är, som ni vet, en ganska dålig kombination med svag tillväxt, högre räntor och ett kostnadstryck som inte släpper.

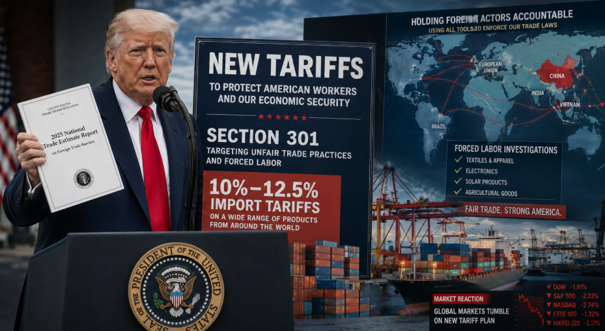

Som om det inte räckte kom också ny tulloro från USA. Trump-administrationen föreslår nya importtullar mot ett 60-tal handelspartners, däribland EU, med hänvisning till att länderna inte gör tillräckligt för att stoppa varor producerade med tvångsarbete som vi diskuterar närmare nedan.

I USA kom på eftermiddagen makrosiffror som såg ganska starka ut, men som marknaden till slut ändå tolkade negativt. ADP-jobbsiffran visade 122 000 nya jobb i privat sektor, något över förväntan, och ISM för tjänstesektorn steg till 54,5. Det signalerar att ekonomin fortfarande är stark. Rapporten visade dock också att prisindex steg till 71,3, den högsta nivån sedan inflationsperioden 2022, samtidigt som jobbindex låg kvar under 50. Det är precis den här typen av data som gör Fed försiktig i att tala om räntesänkningar. Ekonomin är inte tillräckligt svag för att motivera snabb lättnad, men kostnadstrycket är tillräckligt starkt för att hålla tillbaka Fed.

Beige Book (Feds lokala konjunkturrapport som brukar publiceras två veckor före varje Fed-möte) förstärkte bilden ovan när den kom på onsdagskvällen. Fed beskrev en ekonomisk tillväxt i svag till måttlig takt i de flesta distrikt, men där inflationstrycket fortsätter att stiga. Det mest intressanta var att energikostnader kopplade till konflikten i Mellanöstern nu enligt rapporten verkar sprida sig vidare till sjöfart, förpackningar, livsmedel och gödningsmedel, precis som vi talade om här förra veckan och det är exakt den spridningseffekten marknaden inte vill se. Så länge oljepriset bara rör sig upp och ned på skärmen kan man hoppas att effekten blir tillfällig men när företagen börjar tala om transportkostnader, insatsvaror och förpackningar blir inflationsrisken verklighet.

Därefter kom nästa slag mot sentimentet i form av nya iranska attacker mot Kuwait och Bahrain, och amerikanska svar på dessa. Detta väckte åter tvivel om att fredsförhandlingarna mellan USA och Iran verkligen går så speciellt bra. Oljepriset steg drygt två procent och Brent handlades nära 98 dollar fatet, nu tillbaka på 95 igen. Det räckte för att trycka upp amerikanska långräntor, med tioåringen kring 4,5 procent.

För aktiemarknaden som gått så starkt på kort tid är kombinationen högre oljepris och högre räntor inte särskilt behaglig.

Tekniksektorn, som varit den stora drivaren bakom uppgången, blev också ledare i rekylen. Nvidia, Amazon och Microsoft föll alla ganska ordentligt. AI-temat håller sannolikt i sig ett tag till, men efter den senaste uppgången är det kanske inte så konstigt med lite rekyl. Efter stängning föll Broadcom tungt på sin rapport, trots att bolagets AI-relaterade intäkter mer än fördubblades. Problemet var att omsättningen var marginellt under förväntan och att bolaget inte höjde sin prognos för AI-halvledare för helåret. Man undrar ju lite vilken planet investerare befinner sig på när en fördubbling av AI-intäkterna inte räcker, eller är det bolagsvärderingarna som befinner sig i stratosfären?

Även torsdagshandeln inleddes ner på S&P 500, se nedan,

men stängningen var på plus så kanske är det för tidigt att argumentera för en mer långvarig rekyl.

Veckans Spaning – Trump hittar en ny tullväg

Trumpadministrationen har återigen hittat en ny väg in i tullspåret. I veckan föreslog USA:s handelsministerium (USTR) nya importtullar på minst 10 procent mot 60 av USA:s största handelspartners, däribland EU, Kanada, Mexiko, Storbritannien, Japan, Indien, Kina och Schweiz. Den formella motiveringen är att länderna inte anses ha gjort tillräckligt för att stoppa import av varor som tillverkats med tvångsarbete. Enligt myndigheten omfattar de 60 länderna tillsammans mer än 99 procent av USA:s import, vilket gör förslaget väldigt heltäckande.

Det här handlar alltså inte om riktade åtgärder mot ett enskilt land eller en specifik sektor, utan en tull som skulle kunna bli en ny generell importtull. För flera stora handelspartner föreslås tullar på 10 procent, medan andra länder enligt amerikanska medier kan hamna på 12,5 procent. Tullarna börjar dock inte gälla direkt. Förslaget ska först genomgå en remiss- och översynsperiod, med skriftliga synpunkter fram till den 6 juli och offentliga utfrågningar från den 7 juli. Det betyder att frågan nu går in i en juridisk och politisk process, men vi ser också att tidsplanen är tillräckligt kort för att marknaden kan börja ta risken på allvar.

Motiveringen är intressant. Tvångsarbete är självklart ett verkligt och viktigt problem globalt, och USA pekar bland annat på exempel som bomull och polysilikon från Xinjiang, ris från Myanmar och vissa jordbruksprodukter från andra delar av världen. Myndigheten argumenterar för att bolag som använder tvångsarbete får en kostnadsfördel som därmed skapar snedvriden konkurrens mot amerikanska arbetare och företag. Det är en ganska snygg juridisk och politisk inramning. Ingen vill försvara tvångsarbete, och därmed blir det svårare för handelspartner att bara avfärda åtgärden som vanlig protektionism.

Men ur ett europeiskt perspektiv känns argumentationen betydligt mer ansträngd. EU har redan antagit ett regelverk som förbjuder produkter tillverkade med tvångsarbete på den europeiska marknaden, även om det inte är fullt implementerat ännu. Intressant att anklaga exempelvis EU för att snedvrida konkurrensen med hjälp av tvångsarbete. Ska vi gissa att bevisbördan ligger på oss och lösryckta exempel kommer att lyftas fram till förmån för Trumps tes. Rörande snedvridning av konkurrens kan man notera att genomsnittlig minimilön i EU är 10,25 emedan USA har 7,25. EU förhandlade ju dessutom precis fram ett tulltak med USA som nu genast ska rivas upp, tröttande.

Frågan är om Trump faktiskt kan införa tullarna. Section 301, som man juridiskt lutar sig mot, ger presidenten och handelsmyndigheten relativt stora möjligheter att agera mot utländska handelsmetoder som anses orimliga eller diskriminerande och som missgynnar amerikansk handel, vilket är poängen. Efter att de tidigare tullåtgärderna under andra lagrum har mött juridiska bakslag försöker administrationen nu en ny strategi som faktiskt rättsligt stöd. Samtidigt är ett generellt tullpåslag mot nästan hela världen på grund av bristande tvångsarbetskontroll juridiskt oprövat och som vi påpekar ovan, var ligger bevisbördan?

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Octave, Kyocera och Flex Ltd, som alla är upp 9–21%.

I Småbolagsfonden hittar vi vinnarna bland SHT, Octave och Hexatronic som alla är upp 11–33%.

Räntespaning – Sjunkande konkursnivåer i Sverige

Riksbanken publicerade i fredags sin senaste rapport om finansiell stabilitet. I rapporten lyfts geopolitisk osäkerhet – inte minst konflikten i Mellanöstern – fram som en riskfaktor för det finansiella systemet. Ett scenario där inflation och räntor stiger samtidigt som den ekonomiska tillväxten försvagas skulle kunna skapa utmaningar för både marknader och finansiella aktörer. Riksbanken pekar även på mer långsiktiga sårbarheter, såsom höga offentliga skulder, en växande skuggbanksektor och fortsatt höga tillgångsvärderingar.

Samtidigt fortsätter konkurserna i Sverige att minska. Enligt statistik från Creditsafe gick 811 aktiebolag i konkurs under maj, vilket är 12 procent färre än under motsvarande månad föregående år. Hittills under året har antalet konkurser minskat med omkring 10 procent. Utvecklingen är särskilt positiv inom e-handel, hotell och restaurang, detaljhandel samt fastighetssektorn. Däremot ökar konkurserna inom bland annat bilhandel, konsultverksamhet och transportsektorn.

Veckans svenska inflationssiffra kom in högre än väntat. Enligt SCB:s preliminära beräkning steg KPIF med 0,9 procent i maj jämfört med föregående månad och uppgick till 1,5 procent i årstakt. Utfallet överträffade marknadens förväntningar och bröt därmed mönstret från de senaste månaderna, då inflationen oftast överraskat på nedsidan. Uppgången förklaras främst av högre energi- och tjänstepriser och bidrar till viss osäkerhet kring inflationsutsikterna framöver.

På den svenska kreditmarknaden emitterade fastighetsbolaget Trianon en treårig hållbarhetslänkad obligation om 600 miljoner kronor till en marginal på 200 punkter över tremånaders Stibor. Emissionen möttes av ett gott intresse från investerare, vilket speglar den successivt förbättrade riskaptiten för nordiska fastighetskrediter. Vi deltog i emissionen för fondernas räkning.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.22 – Irankrisen börjar flytta in i ekonomin

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.21 – Nvidia håller AI-humöret vid liv

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.20 – Räntemarknaden börjar åter oroa sig för inflation och statsskuld

Noah Magnusson