Veckobrev v.27 – Kan riskviljan dröja sig kvar in i juli?

Veckan har erbjudit positiv kursutveckling, primärt drivet av förnyad riskaptit drivet av lägre oljepris och försiktig makrodata som minskar inflationsrisken samt fortsatt positiv syn från investerare rörande Tech och AI.

Världsindex var därmed upp knappt 2% under veckan.

Veckans Bolag – Atlas Copco – AI-vinnaren

Atlas Copco är ett av Stockholmsbörsens äldsta och mest högkvalitativa industribolag, med rötter som sträcker sig tillbaka till 1873. Under mer än ett sekel har bolaget utvecklats från ett traditionellt verkstadsbolag till en global industriledare med starkt fokus på teknik, effektivitet och lönsam tillväxt. Ett viktigt strategiskt steg togs 2018 då gruv- och bergbrytningsverksamheten knoppades av i Epiroc. Avknoppningen renodlade Atlas Copco mot industriella produkter som man bedömde hade högre förädlingsgrad, stabilare eftermarknad och bättre strukturell tillväxt, samtidigt som koncernen blev mer fokuserad och kapitaleffektiv.

I dag är Atlas Copco organiserat i fyra affärsområden, där lönsamhet och vinstbidrag är tydligt koncentrerade till de två största verksamheterna.

Compressor Technique, som står för cirka 45 procent av omsättningen, är koncernens största affärsområde och står också för den största delen av rörelseresultatet. Här ingår industriella kompressorer, gas- och processutrustning samt ett omfattande serviceerbjudande. Verksamheten kännetecknas av starka marknadspositioner, hög andel återkommande intäkter och god motståndskraft genom konjunkturcykler.

Vacuum Technique, med cirka 25 procent av omsättningen, är det näst största affärsområdet och strategiskt mycket viktigt för Atlas Copco. Här levererar bolaget vakuumpumpar och system till bland annat halvledarindustrin, bildskärmsteknologi samt industriella och vetenskapliga tillämpningar. Vacuum har historiskt haft högre tillväxt och också värderats till högre multiplar än övriga Atlas Copco, vilket gör affärsområdet särskilt viktigt för synen på koncernens långsiktiga värdering.

Utöver detta har Atlas Copco Industrial Technique, cirka 15 procent av omsättningen, som fokuserar på industriell montering, visionssystem och lösningar till främst fordonsindustrin och generell industri. Affärsområdet är mer konjunkturkänsligt, men har en attraktiv eftermarknad och ett tydligt teknikinnehåll.

Power Technique, också cirka 15 procent av omsättningen, erbjuder portabla kompressorer, generatorer, pumpar samt specialiserad uthyrning, med exponering mot bygg, infrastruktur och energirelaterade projekt.

Vi har ökat vår exponering i Atlas inför Q2 rapporten. Ett viktigt skäl är att vi fortsatt ser omfattande globala investeringar i AI, datacenter och halvledarkapacitet, vilket bör gynna Vacuum Technique. Efterfrågeläget inom Vacuum har varit svagare under 2024 och 2025 och volymerna har fortsatt varit relativt låga då Atlas produkter är sencykliska och bland de sista som installeras i en ny produktionsanläggning för exempelvis semiconductors. Historiskt har just detta affärsområde visat stark hävstång när efterfrågan vänder, och vi bedömer att 2026 och 2027 kan bli betydligt bättre år än de senaste två. Vi har också blivit stärkta i vår uppfattning av positiva signaler från halvledar- och minnesindustrin, inte minst från Micron Technology och de koreanska tillverkarna där bolagen tydligt indikerat att investeringarna kommer att öka för att möta den starka efterfrågan från AI-relaterad minneskapacitet.

Inför Q2-rapporten tycker vi att exponeringen mot halvledarindustrins investeringscykel är mycket spännande. Det kommer nu allt fler indikationer på att de stora chiptillverkarna har och är på väg att öka sina investeringar ytterligare. Micron rapporterade nyligen och guidar för kraftigt högre capex, där investeringarna i det kommande kvartalet väntas stiga från cirka 7 miljarder dollar till omkring 10 miljarder dollar, samtidigt som investeringstakten väntas vara fortsatt hög under 2027. Det är en viktig signal för Atlas. Därtill har det kommit uppgifter om att Samsung och SK Hynix kan komma att investera mycket stora belopp under kommande tioårsperiod för att bygga ut kapacitet inom minne och AI-relaterad halvledarproduktion.

Det vi tycker är särskilt spännande för Atlas är att bolaget i genomsnitt har tagit ungefär 3,2 procent av capex-spend hos de fem största chiptillverkarna historiskt. Konsensus tycks samtidigt räkna med att denna andel faller till omkring 2,6 procent under kommande år. Om Atlas i stället behåller sin historiska andel, samtidigt som chiptillverkarnas egna investeringsplaner visar sig vara för försiktigt modellerade i konsensus, finns det en möjlighet att marknaden underskattar potentialen i Vacuum Technique hos Atlas. Vi tycker därför att det finns ett trovärdigt scenario där estimaten för Vacuum är för låga och kommer att behöva revideras upp för att slutmarknaden återigen börjar accelerera efter flera svagare år.

Det tycker vi gör caset intressant just nu. Atlas är sällan billigt på kortsiktiga multiplar, och det ska det inte heller vara. Men om Vacuum går in i en ny investeringscykel, samtidigt som Compressor fortsatt håller uppe lönsamheten och övriga affärsområden får stöd av en mer normal industrikonjunktur, kan vinsttillväxten bli bättre än vad marknaden i dag räknar med.

Vi tycker att kombinationen av låga volymer i Vacuum, förbättrade signaler från halvledarsektorn och Atlas historiska förmåga att snabbt få genomslag i marginalerna när volymerna vänder gör aktien attraktiv.

Därtill tror vi på en mer generell konjunkturell återhämtning under 2026 när (om) den geopolitiska risken sjunker, vilket bör stödja samtliga affärsområden, inte minst Compressor och Industrial Technique. Atlas har samtidigt visat en imponerande förmåga att hålla uppe lönsamheten även i en period av svagare volymer, något som återigen bekräftades i den senaste Q1 rapporten. Kassaflödet är starkt, balansräkningen robust och bolaget har fortsatt betydande handlingsutrymme för värdeskapande förvärv.

Värderingen är inte låg i absoluta termer, men vi upplever den som rimlig givet bolagets kvalitet, marknadsposition och långsiktiga tillväxtprofil. Särskilt i ljuset av att volymerna i flera affärsområden för närvarande är dämpade ser vi en attraktivt risk/reward. På våra estimat för 2026 värderas bolaget till omkring 20x EV/EBITA, vilket vi bedömer som rimligt givet exponeringen mot strukturell tillväxt inom halvledare, AI och datacenter, samt möjligheten till vinsttillväxt när volymerna normaliseras.

Det blir fortsatt spännande att följa bolaget under de närmaste åren.

Veckans Händelse – Kan riskviljan dröja sig kvar in i juli?

Vi har under veckan sett att den geopolitiska riskpremien i exempelvis oljepriset har fallit tillbaka snabbt. Efter flera veckor där utvecklingen i Mellanöstern dominerat marknadens riskbild började investerare under veckan i stället prisa in att den mest akuta fasen av energikrisen kan vara på väg att klinga av. Trafiken genom Hormuzsundet har inte återgått till ett helt normala nivåer, men oljetransporterna har återhämtat sig snabbare än den övriga fartygstrafiken. Det räckte för att marknaden skulle släppa oron för en ny inflationschock till förhoppningar om att den värsta energirisken nu ligger bakom oss nu när förhandlingarna verkar vara i gång med Iran.

Effekten syntes direkt i oljepriset. Brent föll tillbaka till nivåer kring 71 dollar fatet, vilket är en stor rörelse jämfört med de nivåer som diskuterades när risken för en längre störning i Hormuz var som störst. Se oljeprisutvecklingen nedan.

För aktiemarknaden var det intressant av två skäl. För det första minskar ett lägre oljepris trycket på inflationen, vilket i sin tur dämpar risken för att centralbankerna ska behöva hålla räntorna högre under längre tid. För det andra förbättrar det lönsamhetsmöjligheterna för många cykliska bolag, inte minst inom industri, transport och konsumtion, där energi- och insatskostnader snabbt slår igenom i lönsamheten.

Det vi funderar kring nu är att det inte bara handlar om att oljepriset fallit från krisnivåer, utan om huruvida priset kanske kan fortsätta ned betydligt längre. I svensk och internationell media har det lyftsatt ny kapacitet och alternativa transportvägar byggts upp för att kompensera för bortfallet från Hormuz samtidigt som flera oljeproducenter haft starka incitament och möjligheten att öka exporten rejält under krisen. Om fredsförhandlingarna fortsätter framåt, Iranexporten normaliseras och den globala efterfrågan samtidigt förblir svag är det inte orimligt att oljepriset på sikt skulle kunna pressas ytterligare lägre. Ett Brentpris under 50 dollar är därmed inte orimligt mot slutet av året om allt går som det ska i förhandlingarna. Det kräver dock sannolikt att flera faktorer faller på plats samtidigt som fortsatt lugn i Hormuz, stigande produktion i mellanöstern, lagerpåfyllnad som inte driver upp priset igen och en världsekonomi som inte accelererar allt för snabbt. Glöm inte bort att före Hormuzkrisen var oljemarknaden snarare i en överskottssituation än brist. IEA hade då just varnat för att marknaden var på väg mot överutbud, drivet av svagare efterfrågetillväxt och stigande produktion utanför OPEC, samtidigt som OPEC successivt började lätta på tidigare produktionsbegränsningar. Med resonemanget ovan kring adderad kapacitet är det inte omöjligt med ett oljepris under 50 USD framgent.

Börsens reaktion under veckan tycker vi visar hur mycket riskaptiten trots allt påverkas av energipriserna och i sin tur dess effekter på makrofaktorer i ekonomin. När oljepriset föll och inflationsoron lättade steg de stora amerikanska indexen, med särskilt stark utveckling på Nasdaq och i AI-relaterade aktier, den del av marknaden som vi tror att den riskvillige investeraren helst vill fokusera på just nu om läget i övrigt är lugnt kring externa orosmoment.

Veckans amerikanska statistik gav vid första anblick inte någon särskilt stark bild av amerikanska konjunkturen. Det kan i nuläget hjälpa riskviljan ytterligare då det största makroekonomiska orosmomentet torde vara inflationen vilken inte stödjs av att flera av de viktigaste datapunkterna kom in svagare än väntat. ADP:s sysselsättningsrapport visade att den privata sektorn skapade 98 000 nya jobb i juni, vilket var under förväntningarna och den lägsta ökningstakten på tre månader.

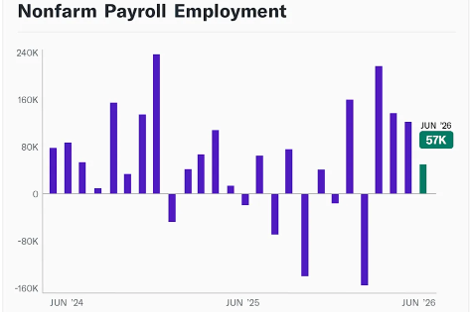

I går kom även den större, statliga, officiella jobbrapporten, Nonfarm Payrolls, som endast steg med 57 000 personer, klart under konsensus på drygt 110 000. Dessutom reviderades jobbtillväxten för april och maj ned med sammanlagt 74 000 personer, se historiken nedan.

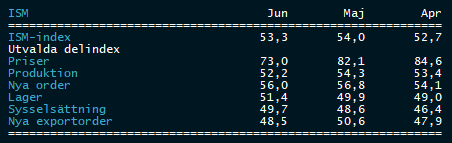

Även ISM:s förväntansindex för industrin kom in något svagare än väntat, med en nedgång till 53,3 från 54,0 i maj, se även här data nedan.

Historiskt hade den här typen av datapunkter mycket väl kunnat skapa tillväxtoro. En svagare arbetsmarknad, nedreviderade historiska siffror och ett industrisentiment som tappar fart är normalt inte en positiv signal för aktiemarknaden. Men marknadens reaktion under veckan visar återigen att börsen just nu helst letar efter tecken på att ekonomin kyls av något på ett ordnat sätt. Så länge statistiken är svag nog för att minska inflations- och ränteoron, men inte så svag att den väcker en bredare tillväxtoro, är marknaden nöjd.

Det är också så vi tolkar veckans reaktion. Arbetsmarknaden försvagas, men den kollapsar absolut inte. ADP:s chefekonom Nela Richardson beskrev utvecklingen som en kombination av svagare jobbskapande, längre tid för arbetssökande att hitta jobb, men också fortsatt arbetskraftsbrist i vissa sektorer. Ekonomin verkar således bromsar in, men på ett ordnat sätt.

Även ISM-siffran stödjer den bilden och innehöll positiva delar som marknaden kunde ta fasta på. Det samlade industriindexet föll visserligen mer än väntat, men ligger fortfarande över 50, vilket indikerar expansion trots allt. Viktigast var också att prisindex föll tydligt, från 82,1 till 73,0, klart under förväntningarna. Det är fortfarande en ganska hög nivå, men riktningen är positiv ur ett inflationsperspektiv.

Den tolkningen fick ytterligare stöd av nye Fedchefen Kevin Warshs kommentarer efter ISM-publiceringen. Han betonade att inflationsriskerna har minskat under de senaste veckorna och att inflationsförväntningarna har sjunkit. Samtidigt var han noga med att understryka att Fed fortsatt är oberoende och fast besluten att återföra inflationen till målet. Det är uttalanden som marknaden i nuläget verkar uppskatta. Fed vill inte signalera att jobbet är klart, men om inkommande data fortsätter peka mot lägre inflationstryck och en gradvis svalare arbetsmarknad minskar behovet av en mer aggressiv räntebana och dörren kanske till och med kan öppnas för Trumps så efterlängtade räntesänkningar så småningom.

Vi tycker därför att veckans statistik förstärker bilden av en marknad som just nu föredrar “lagom svag” data. I kombination med lägre oljepris, fortsatt starka estimatrevideringar i marknaden och ett positivt sentiment kring AI och tech räcker det kanske för att hålla riskaptiten uppe….

Veckans Spaning – Småspararna är en allt starkare kraft på de amerikanska börserna

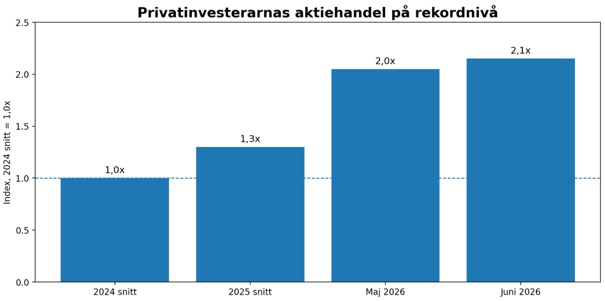

Veckans kanske mest intressanta spaning kommer inte från centralbankerna, oljepriset eller bolagsrapporterna, utan från flödena i marknaden. Enligt data från Citadel Securities nådde amerikanska privatinvesterares handelsaktivitet nya rekordnivåer under maj och juni.

Det är inte första gången privatinvesterare får stor uppmärksamhet på Wall Street, men vi ser nu att fenomenet inte längre bara handlar om meme-aktier eller enstaka spekulativa rusningar. Det ser i allt högre grad ut som en strukturell kraft i marknaden då konsekventa flöden också förändrar, eller i alla fall kan komma att förändra dynamiken i marknaden, vilket är något som vi fondförvaltare måste vara vaksamma på och förhålla oss till i våra investeringsbeslut.

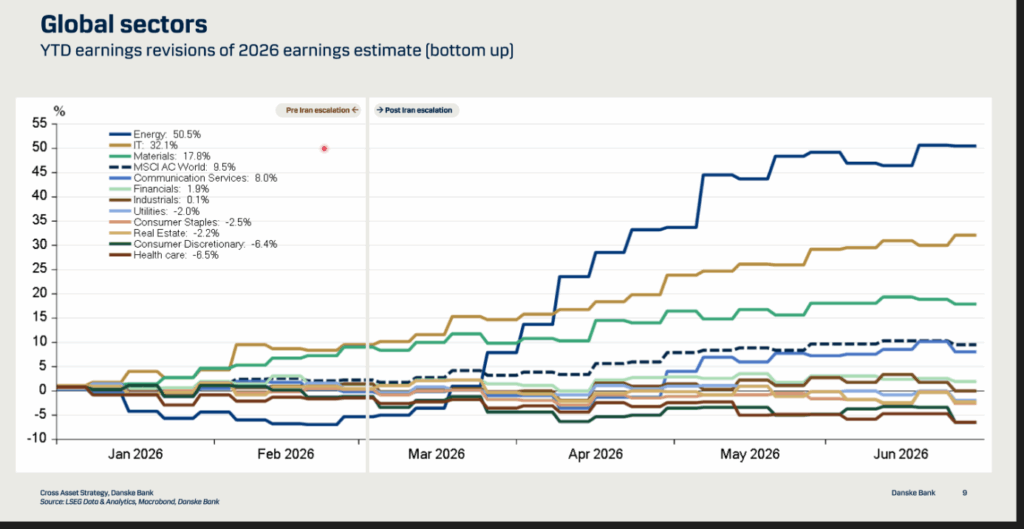

Citadel, USA:s största tradingfirma, som är en av de största aktörerna inom hantering av retail-orderflöden i USA, uppskattar att privatinvesterarnas aktiehandel under maj och juni låg omkring 65 procent över 2025 års nivåer och mer än dubbelt så högt som genomsnittet under 2024. Den 12 juni, samma dag som SPACX noterades, uppmättes den högsta retailaktiviteten någonsin, och nio av de tio mest aktiva handelsdagarna i Citadel´s mäthistorik ska ha inträffat under de senaste två månaderna. Det sistnämnda är mycket spännande ur många perspektiv. Riskaptiten är hög, men den ser annorlunda ut än under tidigare positiva börsperioder, eller gör det? Vi diskuterade ju eventuell överhettning och toppformation i marknaden här förra veckan. Vi tycker att beteendet väcker vissa varningssignaler och kommer att vara på vår vakt. Men samtidigt kan ju naturligtvis det positiva marknadssentimentet pågå under lång tid. I veckan såg vi också siffror på estimatrevideringar under 2026 som ju trots allt är den grundläggande understödjande kraften för fortsatt aktiekursutveckling, och det ser bra ut hittills i år, se nedan.

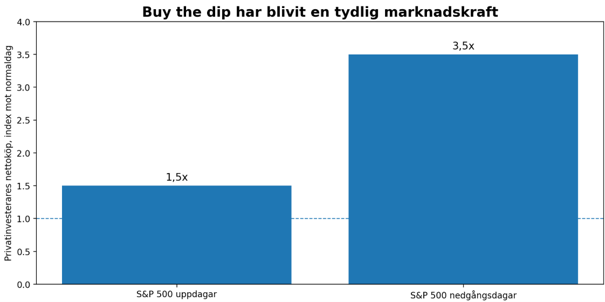

Vi noterar dessutom att privatinvesterarna inte bara köper aktier när börsen går upp. Tvärtom visar Citadels data att köpen under 2026 varit som störst på dagar då S&P 500 faller. På nedgångsdagar har nettoköpen legat omkring 3,5 gånger högre jämfört med en normaldag, och ”endast” cirka 1,5 gånger högre på uppgångsdagar, se nedan.

Den klassiska strategin ”buy the dip” har därmed gått från att vara ett uttryck på sociala medier till att bli en konkret strategi som faktiskt materialiseras av småsparare under 2026. Det bidrar i sin tur till att dämpa nedgångar och skapa ett mer uthålligt stöd för aktiemarknaden, vilket vi ju verkligen har sett under 2026, särskilt när institutionella investerare kanske har varit mer avvaktande på grund av rationella faktorer som inflationsoro och geopolitisk osäkerhet. Småspararna verkar ha varit betydligt mer övertygade om att de negativa faktorerna kommer att lösa sig….

Samtidigt noterade vi ju redan förra veckan att retailflödena har blivit betydligt mer hävstångsdrivna. Optionshandeln bland privatinvesterare har både enligt Citadel, och GS förra veckan, nått nya rekord, med omkring 6,8 miljarder dollar i daglig optionspremie under juni. Särskilt stort är intresset för semiconductors, där optionsaktiviteten i juni uppgick till cirka 1,9 miljarder dollar per dag, sex gånger högre än det historiska genomsnittet. Ungefär tre fjärdedelar av denna aktivitet var koncentrerad till köpoptioner, investerarna tror således att marknaden ska vidare upp. Det är en hint om att privatinvesterarna inte bara köper börsen rakt av, utan i stor utsträckning söker exponering mot de teman som just nu driver index, framför allt AI och halvledare, och gärna med leverage.

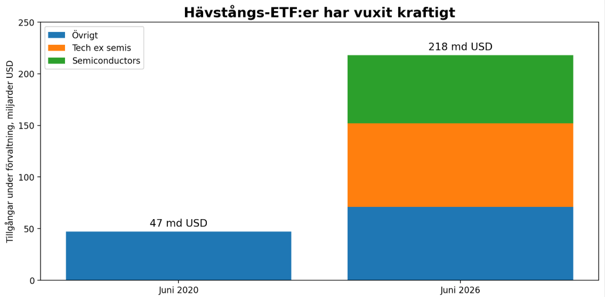

Samma mönster syns i hävstångs-ETF:er. Tillgångarna i dessa produkter har vuxit från 47 miljarder dollar i juni 2020 till 218 miljarder dollar i juni 2026.

Av detta utgör tech och semiconductors en mycket stor andel. Det är ytterligare en påminnelse om att marknadens uppgång inte bara drivs av fundamentala vinstförväntningar, utan också av allt större flöden in i produkter som förstärker rörelserna i de ledande sektorerna. Vi påminner om vad vi sa förra veckan, en hävstångsprodukt måste köpa aktier mot stängning varje dag som marknaden går upp för att bibehålla sin utlovade exponering. Detsamma gäller naturligtvis i nedgång. Om marknaden faller måste dessa produkter sälja aktier mot stängning för att vara rätt exponering till nästa handelsdag. Börsrörelserna förstärks därmed, som vi förklarade i detalj förra veckan.

Det innebär också att marknadsstrukturen blivit mer beroende av fortsatt riskaptit. Om retailflödena, optionsköpen eller efterfrågan på hävstångsprodukter skulle vända kan samma mekanik som kanske har förstärkt uppgången under 2026 också förstärka nedgången om småspararna inte längre är lika övertygade om att det är rätt att köpa varje dip i marknaden.

Vår slutsats är därför att privatinvesterarna inte längre bör beskrivas som en perifer kraft i marknaden, utan kanske faktiskt för tillfället är en marknadsledande kraft som kanske kan förklara varför gamla ekonomiska ”sanningar” såsom tillväxt-, inflations-, ränteuppgångs-. och geopolitisk oro inte alltid har fått det genomslag som en professionell investerare kan förvänta sig under 2026.

Vi tycker att ovanstående är mycket spännande konstateranden om marknadsförhållandena för tillfället som både förvånar och får oss att höja vår vaksamhet, utan att för den delen nödvändigtvis agera och i nuläget ta en negativ stans, det positiva marknadssentimentet kan naturligtvis fortsätta länge till….

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Meta, Alphabet och EQT som alla är upp 6–12%.

I Småbolagsfonden hittar vi vinnarna bland Humana, Smart Eye och Ambea som alla är upp 9–32%.

Räntespaning – Ny rapportsäsong drar igång

Kreditmarknaden fortsätter att utvecklas starkt. I Sverige har räntorna varit i stort sett oförändrade över hela avkastningskurvan. De korta räntorna handlades i princip oförändrat, medan de längre räntorna steg marginellt. I USA var ränteuppgången något tydligare, framför allt på längre löptider.

Under veckan publicerades amerikansk arbetsmarknadsstatistik som kom in svagare än väntat. Det bidrog till att de korta marknadsräntorna sjönk något då marknaden justerade ned sannolikheten för ytterligare en räntehöjning från Federal Reserve i år. Trots detta prissätter marknaden fortfarande en räntesänkning innan årets slut.

Kreditspreadarna fortsatte att utvecklas positivt. I Europa minskade spreadarna för Investment Grade med omkring 1 baspunkt, medan High Yield-spreadarna sjönk med cirka 6 baspunkter.

Rapportsäsongen för det andra kvartalet har nu inletts. Fastighetsbolaget Fastpartner rapporterade under veckan att hyresintäkterna minskade med 3 procent på årsbasis. Räntetäckningsgraden försämrades från 2,3 till 2,2 gånger, samtidigt som uthyrningsgraden ökade marginellt till 89,3 procent. Bolaget skrev även ned värdet på sina fastigheter med 220 miljoner kronor.

Även Platzer presenterade sin kvartalsrapport under morgonen. Hyresintäkterna ökade med 2 procent under det andra kvartalet och vakansgraden sjönk från 9,4 procent i första kvartalet till 8,7 procent, främst till följd av lägre vakanser i kontorsbeståndet. Räntetäckningsgraden var oförändrad på 2,6 gånger.

Aktiviteten på primärmarknaden har varit mycket låg, vilket är normalt under sommarmånaderna. Vi har därför inte deltagit i några nyemissioner för fonderna under den gångna veckan.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.26 – Kan Micron-rapporten bibehålla riskviljan i tech-sektorn?

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.25 – Aktiespararna Småbolag Edge fyller 5 år

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.24 – SpaceX noteras – räcker pengarna?

Noah Magnusson