Veckobrev v.28 – Inflationen gör sig påmind

Veckan har erbjudit hög volatilitet, primärt drivet av förnyad oro kring fredsförhandlingarna i mellanöstern, stigande oljepriser och lite negativa inflations-data.

Världsindex var dock upp knappt 1% under veckan, främst beroende på stark utveckling under förra fredagen innan mellanösternoron tilltog.

Vi gratulerar Aktiespararna Småbolag Edge till Fem!!! stjärnor hos Morningstar på alla tillgängliga tidsperioder!!

Veckans Bolag – RVRC – Händer det? Vänder det?

RVRC, eller RevolutionRace som många fortfarande säger, har länge funnits på vår radar. Under mer än ett par års tid har vi på Cicero Fonder följt bolaget noggrant, men fram till i höstas valt att stå utanför. Vår bedömning har varit att konsumenterna i det segment där RVRC verkar, prisvärd friluftsklädsel online, befunnit sig under press, samtidigt som vi sett ett tydligt överhäng av aktien i form av Private Equity-bolaget Altors sista aktiepost som numera är borta. Den kombinationen har gjort oss försiktiga, trots att RVRC i grunden visat en fin utveckling i form av geografisk spridning och dessutom ett allt starkare varumärke, åtminstone i Sverige. Vi har även sett bättre marknad och en affärsmodell som tydligt fungerar.

Men ibland krävs tålamod, och i början av oktober trotsade vi vår egen försiktighet och tog en grundposition i RVRC. Tyvärr har det dock hittills inte riktigt vänt för bolaget, man publicerade en fin Q4:a men därefter en Q1:a som var lite i underkant och aktien har stått och stampat. Detta trots att undertecknad genomförde empiriska studier i Sälen under sportlovet och såg förvånansvärt mycket av RVRC:s nya skidkollektion i backarna. Tyskland har däremot varit segt.

Det vi tycker är spännande i veckan är att RVRC har annonserat förvärvet av ICANIWILL som är ett svenskt tränings- och sportmodevarumärke med produkter inom bland annat tights, träningskläder, activewear och accessoarer för gym- och fitnessmarknaden. Det kompletterar RVRC väl. Där RVRC historiskt har haft sin styrka inom outdoor, vandring och funktionella fritidskläder, tillför ICANIWILL en tydligare exponering mot träning, hälsa och wellness – kategorier där RVRC redan börjat röra sig organiskt. Förvärvet breddar därmed både produktutbudet och kundbasen, utan att bolaget blir vid sin läst avseende digital försäljning, stark community och hög kundlojalitet. Viktigt är också att förvärvet breddar produktportföljen. Det är vår uppfattning att många aktörer på marknaden fortsatt drar sig för att investera i RVRC av den enkla anledningen att man betraktar bolaget som ett ”enproduktsbolag”, där den framgångsrika friluftsbyxan står för en stor del av försäljningen, detta trots att bolaget framgångsrikt breddat sig, genom exempelvis skidkollektioner. Av förvärvet kommer en bredare och mer väldiversifierad produktportfölj, vilket kan leda till att fler marknadsaktörer kan få upp ögonen för bolagets starka tillväxt och relativt låga värdering.

Finansiellt framstår affären som attraktiv. RVRC betalar cirka 9,5 gånger justerad EBIT för ICANIWILL, vilket kan jämföras med att RVRC:s egen aktie värderas kring cirka 14 gånger EV/EBIT. Bolaget köper alltså en snabbväxande, D2C-driven verksamhet till en tydlig rabatt mot den egna multipeln. Om ICANIWILL dessutom når uppsatta resultatmål sjunker den effektiva förvärvsmultipeln ytterligare.

Det finns också strategiska synergier. ICANIWILL är starkt inom influencer marketing och har en lojal kundbas, medan RVRC kan bidra med skala, logistik och sin beprövade europeiska expansionsmodell. Framför allt ser vi goda förutsättningar för RVRC att stötta ICANIWILL i bolagets tysklandsexpansion. Marginalen späds initialt ut något, men affären stärker tillväxtprofilen och öppnar för en mer aktiv M&A-agenda framåt. Sammantaget ser vi förvärvet som både industriellt logiskt och finansiellt värdeskapande.

Framöver blir det viktigt att RVRC också fortsätter leverera på sina effektiviseringsmål och behåller kostnadsdisciplinen, samtidigt som man fortsätter återta viss tillväxttakt när konjunkturen förbättras. Vi tror att kombinationen av starka kassaflöden, förbättrad lönsamhet och en alltmer attraktiv värdering gör bolaget väl positionerat för framtiden.

På Kungsgatan i Stockholm finns numera ett showroom som visar alla bolagets produkter, vilket är mycket imponerande, besök gärna om du har intresse för bolaget och har vägarna förbi.

För oss på Cicero känns det helt rätt att vara med på resan och det ska bli mycket spännande att följa bolaget vidare som långsiktig aktieägare för fondernas räkning.

Veckans Händelse – Inflationen gör sig påmind

Veckans inflationssiffror gav inte marknaden det positiva besked som många hade hoppats på. Sannolikt ser vi nu sviterna av energikrisen som kanske kommer att stänga dörren för en mer duvaktig centralbankston i närtid. Snarare bekräftades bilden av att inflationen visserligen har kommit ned från toppnivåerna, men där vägen tillbaka till en normal och stabil prisbild kommer att vara gropig.

I Sverige kom den preliminära KPIF-inflationen för juni in på 1,3 procent. Det är fortsatt under Riksbankens mål på 2 procent och lägre än maj månads 1,5 procent, men ändå marginellt högre än marknadens förväntningar. Även KPIF exklusive energi var något högre än väntat.

Det intressanta är att inflationen nu faller av flera skäl, som exempelvis fallande matmoms och lägre skatt på drivmedel, men det betyder inte att inflationsproblemet är helt löst. Lägre livsmedelspriser och lägre transportkostnader bidrog visserligen till att dämpa utfallet i juni, men samtidigt finns energiproblemen kvar, irl som vi alla vet, som en osäkerhetsfaktor. Kriget i Mellanöstern, störningarna kring Hormuzsundet och de stora svängningarna i olje- och gaspriserna har påmint marknaden om hur snabbt inflationsförväntningarna kan ändras och retoriken i veckan från USA och Iran har ju inte varit positiv eller lösningsorienterad, som vi talar mer om nedan.

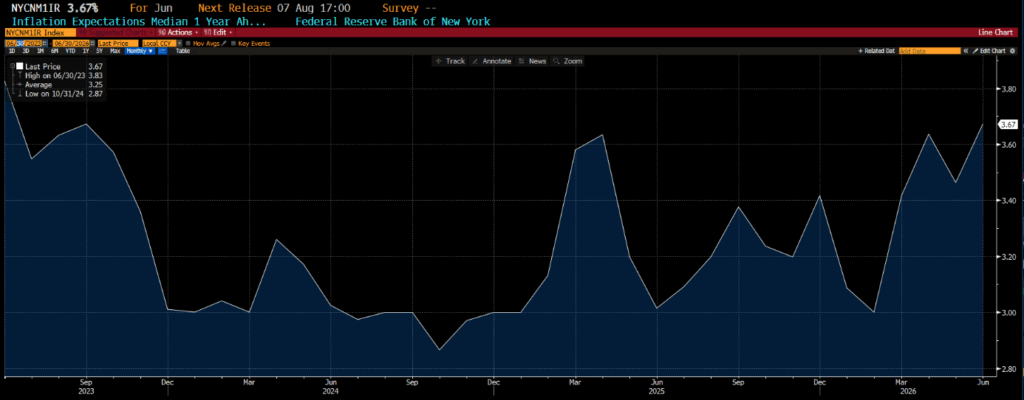

I USA är bilden än mer spännande. De amerikanska hushållens inflationsförväntningar på ett års sikt steg i juni till 3,7 procent, den högsta nivån sedan hösten 2023, när siffrorna presenterades i veckan, se nedan.

Treårsförväntningarna steg också. För Federal Reserve är detta mycket viktigt, eftersom inflationsförväntningar inte bara är en prognos om framtiden utan också en möjlig drivkraft i sig. Om hushåll och företag börjar agera som om inflationen kommer att bli högre, kan det påverka lönekrav, prissättning och konsumtionsbeteende och därmed kan högre förväntningar faktiskt leda till högre inflation i verkligheten också. Det är just den typen av andrahandseffekter som centralbanker helst vill undvika.

Fed-chefen i New York, John Williams, försökte samtidigt måla upp en mer balanserad bild. Han pekade på att fallande energipriser kan bidra till att dra ned den totala inflationen under de kommande månaderna och att penningpolitiken är väl positionerad. Men även hans kommentarer pekar på centralbankernas dilemma just nu. De vill inte överreagera på tillfälliga energichocker, men de kan heller inte blunda för att inflationen återigen överraskar negativt eller att hushållens förväntningar stiger.

ECB står inför en liknande avvägning. Lägre energipriser efter fredsansträngningarna i Mellanöstern är positivt, men europeiska beslutsfattare har varit tydliga med att det inte betyder att risken är borta. Gaspriserna ligger fortsatt på högre nivåer än före krigsutbrottet och kärninflationen har reagerat betydligt mindre än KPI. Det gör att penningpolitiken i Europa också lär förbli försiktig, även om marknaden gärna skulle vilja se lättnader på grund av svag tillväxt.

För svensk del innebär detta sannolikt att Riksbanken får ännu mindre utrymme att snabbt stötta konjunkturen med lägre räntor. Svensk ekonomi visar samtidigt vissa tecken på återhämtning, bland annat genom starkare BNP-siffror i maj. Det är positivt, men det minskar också trycket på Riksbanken att sänka. Kombinationen av en inflation som inte överraskar positivt, en energimarknad som fortfarande är osäker och en ekonomi som inte faller ihop talar för att räntan får ligga kvar tills mer data pekar på en annan slutsats.

För marknaden är slutsatsen att inflationsfrågan fortfarande inte kan läggas åt sidan. Den stora inflationsvågen ligger förhoppningsvis bakom oss, men den sista biten tillbaka mot stabilitet är ofta den svåraste…

Veckans Spaning – Oljan påminner marknaden om att geopolitiken fortsatt styr

Efter några veckor där marknaden började hoppas att konflikten mellan USA och Iran var på väg att röra sig tillbaka mot förhandlingsbordet kom veckans utveckling som en tydlig påminnelse om hur bräcklig situationen fortfarande är. Under onsdagskvällen genomförde USA en omfattande attackvåg mot mål i Iran, varpå Iran svarade med attacker mot amerikanska mål i Kuwait och Bahrain. Samtidigt gick president Trump till hård attack mot Iran i samband med NATO-mötet och deklarerade att vapenvilan nu i praktiken är över.

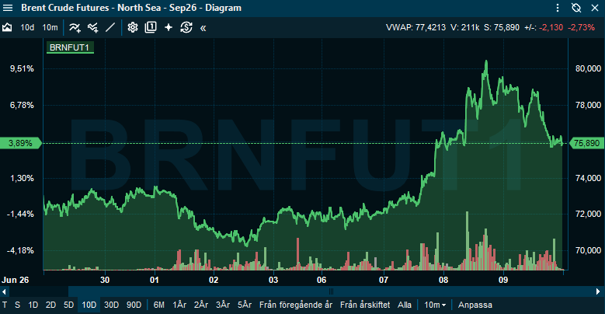

Oljepriset reagerade omedelbart. Brent steg omkring 5 procent under onsdagen och handlades kring 78 dollar per fat men har nu kommit ner under 76 USD igen, se nedan.

Det är dock en rejäl uppgång och ett tecken på att riskpremien åter är tillbaka i oljemarknaden. Samtidigt är det viktigt att hålla två tankar i huvudet samtidigt. Priset är högre än för bara några dagar sedan och konflikten har utan tvekan åter eskalerat, men Brent handlas fortfarande långt under de nivåer vi såg tidigare i våras, då marknaden stundtals prisade in ett betydligt mer akut scenario för energiförsörjningen.

Det är också därför marknadsreaktionen hittills framstår som relativt samlad och försiktiga. USA-börserna föll, men inte dramatiskt, och S&P 500 stängde endast marginellt ned. Asiatiska börser har handlats blandat, med Nikkei upp tydligt och Kospi svagt positivt på torsdagen. De europeiska stängde också tydligt upp. Det kan tyckas motsägelsefullt givet att trafiken genom Hormuzsundet uppges ha bromsat in och att retoriken mellan parterna hårdnat. Men marknaden försöker sannolikt väga den akuta militära eskaleringen mot det faktum att båda sidor fortfarande har starka ekonomiska incitament att undvika ett längre krig.

För USA är höga olje- och bensinpriser politiskt känsliga, inte minst under sommarmånaderna när hushållens bilkostnader vanligt vis ökar under ”driving season”. För Iran är oljeexporten central för statens intäkter och för möjligheten att hantera de ekonomiska skador som konflikten redan orsakat. Det betyder inte att en snabb lösning är garanterad, men det förklarar varför marknaden ännu inte fullt ut prisar in ett värsta scenario. Investerare har lärt sig att geopolitisk risk ofta är binär i nyhetsflödet men mer nyanserad i marknadsprissättningen.

Den verkliga risken ligger i uthålligheten. En kortvarig oljeuppgång kan marknaden ofta absorbera, särskilt om bolagens marginaler är goda och efterfrågan håller uppe. Men ett oljepris som biter sig fast på högre nivåer påverkar snabbt bredare delar av ekonomin. Det slår mot transportkostnader, insatsvaror, frakt, konsumenternas köpkraft och i förlängningen även inflationsförväntningarna. För centralbankerna kommer detta i ett känsligt läge, som vi beskrev i stycket ovan. Inflationen har visserligen fallit tillbaka från topparna, men den har inte försvunnit helt. Om energipriserna åter börjar driva kostnaderna uppåt minskar utrymmet för centralbankerna att stötta konjunkturen med lägre räntor.

Inför rapportsäsongen blir detta också något vi behöver följa mer bolagsnära. Cykliska bolag, transportintensiva verksamheter och industribolag med stor exponering mot energi och frakt kan få frågor om kostnadstryck och nedåttryck på marginaler. Marknaden lär ha viss förståelse för temporära effekter, särskilt om ledningarna kan visa att efterfrågan fortfarande är intakt.

Så länge konflikten inte eskalerar ytterligare och oljepriset inte etablerar sig på högre nivåer kan marknaden sannolikt fortsätta att stå emot relativt väl. Men veckans händelser visar att riskpremien inte är borta. Vi hoppas att Trump kan få Iran tillbaka till förhandlingsbordet.

Trump har, sin vana trogen haft en del andra konflikter i gång i veckan. ”Big-short”-profilen Michael Burry, som förutsåg bostadskraschen 2008, gick till angrepp mot Donald Trump på plattformen X under måndagen efter att den amerikanska presidenten hånat blankare. Vid en lunch i Vita huset under måndagen hyllade president Donald Trump det han kallade för den ”hetaste aktiemarknaden i historien”. I samband med det gick han till angrepp mot blankare, som han anser ”satsar mot landet”. ”Jag antar att det finns ett par personer som har blankat marknaden, de stackars jävlarna. De har stora problem. De håller på att bli fullständigt utplånade”, sa presidenten.

Det fick Michael Burry att reagera på plattformen X. De senaste månaderna har han bland annat blankat de stora AI-jättarna Nvidia och Palantir. I sitt inlägg slog han tillbaka med att presidenten aldrig kommer att kunna förstå hans investeringsstrategi, men att Donald Trump däremot har varit skicklig på att berika sig själv och sina vänner som president. ”Donald Trump skulle inte på en miljon år kunna förstå någon av mina strategier” avslutade Burry.

Fotbolls-VM fick i veckan också en oväntad dos geopolitik á la Trump när FIFA beslutade att låta USA:s anfallsstjärna Folarin Balogun spela åttondelsfinalen mot Belgien, trots att han fått rött kort i matchen mot Bosnien-Hercegovina. Normalt innebär ett direkt rött kort en automatisk avstängning i nästa match, men FIFA valde att skjuta upp avstängningen under ett års prövotid med hänvisning till en paragraf i det disciplinära regelverket som ger möjlighet att suspendera själva verkställandet av ett straff. Detta då Donald Trump ska ha ringt FIFA-presidenten Gianni Infantino och ”vänligt” bett honom se över beslutet, iögonfallande skulle vi säga, vad tycker ni?

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Prosus, OneFlow och Qualcom som alla är upp 7–10 %

I Småbolagsfonden hittar vi vinnarna bland SHT, OneFlow och Neola Medical som alla är upp 8–19%.

Räntespaning – Ökad oro i Mellanöstern

Veckan har präglats av den sköra vapenvilan mellan USA och Iran. Efter att Iran attackerat ett antal fartyg i Hormuzsundet svarade USA med militära angrepp mot iranska mål, och konflikten har fortsatt att eskalera under veckan. Den ökade geopolitiska oron ledde till stigande marknadsräntor och något högre kreditspreadar.

Spreadarna för europeiska Investment Grade ökade med cirka 0,8 baspunkter, medan High Yield-spreadarna steg med omkring 3 baspunkter. Räntorna steg över hela avkastningskurvan, med något större uppgångar för de längre löptiderna. Den svenska tvååriga statsräntan handlas nu kring 2,24 procent och den tioåriga kring 2,84 procent. En liknande utveckling har noterats i USA, där den 30-åriga statsräntan åter handlas över 5 procent och i skrivande stund uppgår till 5,06 procent. Utvecklingen speglar investerarnas krav på högre kompensation för inflationsrisk och ökad osäkerhet kring de offentliga finanserna.

Under veckan presenterades preliminära inflationssiffror från SCB. KPIF uppgick till 1,3 procent i årstakt i juni, jämfört med 1,5 procent i maj, vilket innebär att inflationen fortsatt ligger under Riksbankens mål på 2 procent. För juli väntas inflationen falla ytterligare till följd av tillfälliga subventioner inom kollektivtrafiken och sänkt bensinskatt. Samtidigt bedöms den underliggande inflationen fortfarande visa en svagt stigande trend.

SCB:s BNP-indikator visade också att svensk ekonomi utvecklades starkare än väntat. Under april och maj ökade BNP med sammanlagt 2,0 procent jämfört med det första kvartalet, vilket indikerar en fortsatt god tillväxt. Riksbanken räknar med en BNP-tillväxt på 2,2 procent för helåret 2026.

Aktiviteten på primärmarknaden har varit låg, vilket är normalt för årstiden. Vi har därför inte deltagit i några nyemissioner för fondernas räkning under den gångna veckan.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.27 – Kan riskviljan dröja sig kvar in i juli?

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.26 – Kan Micron-rapporten bibehålla riskviljan i tech-sektorn?

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.25 – Aktiespararna Småbolag Edge fyller 5 år

Noah Magnusson