Veckobrev v.29 – Marknaden ser förbi Mellanöstern – just nu…

Trots en kraftig upptrappning i Mellanöstern och stigande energipriser har börserna reagerat relativt lugnt, eftersom investerarna fokuserar på rapportsäsongen. Samtidigt har svenskarnas fondförmögenhet passerat 10 000 miljarder kronor, drivet av både börsuppgång och fortsatt nysparande.

Världsindex i SEK var ner 0,2% under veckan, främst tyngt av AI & Chip-bolag, men stärkt av stigande USD.

Vi gratulerar Aktiespararna Småbolag Edge till Fem!!! stjärnor hos Morningstar på alla tillgängliga tidsperioder!!

Veckans Bolag – ASML – Det är viktigt att tech-bolagen levererar

Veckans bolag är vårt långväga innehav nederländska ASML, ett av Europas största och viktigaste teknikbolag.

ASML tillverkar de litografisystem som halvledarproducenter använder för att överföra extremt små mönster till kiselplattor. Förenklat kan man säga att bolagets maskiner fungerar som några av världens mest avancerade projektorer, där ljus används för att rita de miljarder transistorer som tillsammans bildar ett modernt halvledarchip.

ASML säljer alltså inte själva chippen. Bolaget levererar i stället den utrustning som bland andra TSMC, Samsung, Intel, SK Hynix och Micron behöver för att kunna tillverka dem. Ju mindre, snabbare och mer energieffektiva chip som efterfrågas, desto mer avancerad litografi krävs. Det gör ASML till en mycket viktig kugge för utvecklingen inom artificiell intelligens, datacenter, mobiltelefoner, fordon och en lång rad andra teknikområden.

Bolagets riktiga spjutspets är för närvarande inom EUV-litografi, Extreme Ultraviolet, där ASML är den enda leverantören i världen. EUV används vid produktionen av de mest avancerade processorerna och minneschippen. Maskinerna innehåller hundratusentals komponenter, kostar långt över hundra miljoner euro och bygger på teknik som har utvecklats under flera decennier tillsammans med ett omfattande nätverk av leverantörer. Det är därför svårt att se hur någon konkurrent inom överskådlig tid skulle kunna bygga upp ett jämförbart erbjudande. Och även om det skulle lyckas måste man tänka på att ASML hela tiden utvecklar sina produkter.

Onsdagens rapport visade återigen värdet av den dominerande positionen. Omsättningen under det andra kvartalet steg till 9,3 miljarder euro, över bolagets egen prognos, medan nettovinsten uppgick till 2,9 miljarder euro. Bruttomarginalen nådde 54 procent och vinsten per aktie blev 7,59 euro. Service, uppgraderingar och försäljning kopplad till den redan installerade maskinparken utvecklades särskilt starkt och genererade närmare 2,8 miljarder euro i omsättning.

Det som framför allt fick marknaden att reagera positivt, till en början (aktien stängde sedan oförändrat), var dock framtidsutsikterna. ASML höjde prognosen för helåret och räknar nu med en omsättning på 43–45 miljarder euro och en bruttomarginal på 54–56 procent. Så sent som i april låg omsättningsprognosen på 36–40 miljarder euro. För det tredje kvartalet väntar sig bolaget dessutom en omsättning på 11–12 miljarder euro, vilket innebär en tydlig acceleration jämfört med årets första halvår.

Ledningen beskriver en fortsatt mycket stark efterfrågan från såväl tillverkare av avancerade logikchip som minnesproducenter. AI-investeringarna kräver inte bara fler grafikprocessorer, utan också större mängder högpresterande minne och en fortsatt övergång till mer avancerade tillverkningsprocesser. Kunderna har därför accelererat sina expansionsplaner och ASML uppger att orderingången varit exceptionellt stark under årets första halvår. Bolaget har nu så god insyn i efterfrågan att man planerar att öka produktionskapaciteten för både EUV- och avancerade DUV-system med omkring 30 procent under 2027 och undersöker ytterligare kapacitetsökningar inför 2028.

Det är också en viktig signal för hela halvledarsektorn. ASML befinner sig tidigt i värdekedjan och kundernas beställningar måste ofta göras långt innan nya chipfabriker eller produktionslinjer kan tas i drift. När ASML höjer prognoserna och investerar i betydligt större kapacitet betyder det att världens ledande chipproducenter fortfarande räknar med en kraftig och uthållig ökning av efterfrågan.

Samtidigt finns det naturligtvis risker då den starka aktiekursutvecklingen också innebär att marknaden redan har höga förväntningar på fortsatt tillväxt, som vi fick se under onsdagen då aktien succesivt tappade den fina kursutvecklingen i inledningen av dagen.

Vi menar ändå att ASML tillhör en mycket begränsad grupp med bolag vars konkurrensfördelar är ovanligt svåra att angripa. Bolaget har en närmast monopolistisk position inom den mest avancerade litografin, en växande och lönsam serviceaffär samt en central roll i den fortsatta digitaliseringen av världsekonomin. Under kvartalet återköpte ASML dessutom aktier för omkring 1,1 miljarder euro och fortsätter därmed att kombinera stora investeringar i forskning och utveckling med betydande kapitalåterföring till aktieägarna.

Vi har ägt ASML under många år och rapporten stärker vår uppfattning om bolaget. Den visar inte bara att den aktuella efterfrågan är stark, utan också att investeringarna i framtida halvledarkapacitet fortsätter att öka. ASML är ett bolag som kan vara högt värderat och periodvis påverkas kraftigt av konjunktur, geopolitik och kortsiktiga orderförskjutningar. Men det är också ett av få företag som äger en teknik som resten av industrin helt enkelt inte kan vara utan. Det ska bli spännande att fortsätta att följa bolaget de närmaste åren.

Veckans Händelse – Marknaden ser förbi Mellanöstern – just nu…

Helgens upptrappning i Mellanöstern blev betydligt allvarligare än vad många hade hoppats på. USA genomförde nya attacker mot Iran, Iran svarade med attacker mot fartyg i Hormuzsundet och amerikanska mål i regionen, samtidigt som USA återinförde blockaden mot iranska hamnar. Brentoljan steg snabbt tillbaka över 85 dollar per fat och riskpremien på energimarknaden ökade därmed återigen i enlighet med våra tidigare resonemang på denna punkt med risk för förnyad inflation etc.

Normalt hade en sådan nyhetsbild skapat betydligt större oro på världens aktiemarknader. Men den här gången har reaktionerna varit förhållandevis begränsade. Investerarna verkar i stället fokusera på den kommande rapportsäsongen, AI-investeringarna och centralbankernas nästa steg. Marknaden tycks helt enkelt utgå från att konflikten, trots den hårdare retoriken, fortfarande kan begränsas geografiskt och att båda parter torts allt vill förhandla men.

Samtidigt finns det en intressant förändring på energimarknaden som kanske förklarar en del av marknadens lugn. Under lång tid har Hormuzsundet varit den enskilt viktigaste flaskhalsen för världens oljeleveranser. Men efter omställningar har oljeproducenter byggt om alternativa pipelines, lager har använts och produktionen utanför Mellanöstern har ökat. Den stora begränsningen ligger i dag snarare längre ned i värdekedjan.

Det som nu pressar energimarknaden mest är den globala bristen på raffineringskapacitet. Kriget mellan Ryssland och Ukraina har slagit ut en betydande del av den ryska raffineringen genom upprepade drönarattacker, vilket har minskat utbudet av bensin och diesel på världsmarknaden. Resultatet är att konsumentpriserna på drivmedel har stigit betydligt mer än själva råoljepriset under stora delar av året.

För aktiemarknaden innebär detta ett något annorlunda riskläge än tidigare. Skulle konflikten fortsätta att eskalera riskerar oljepriset naturligtvis att stiga ytterligare, men den stora inflationsrisken handlar sannolikt lika mycket om höga priser på raffinerade produkter och transporter som om priset på själva råoljan. Än så länge väljer marknaden dock att fokusera på bolagens rapporter och vinster snarare än på de geopolitiska rubrikerna. Om den prioriteringen består avgörs till stor del av hur länge konflikten blir varaktig eller förhandlingarna återupptas och om energipriserna fortsätter att stiga eller åter stabiliseras.

Veckans amerikanska inflationssiffror gav ett visst andrum. Konsumentpriserna steg mindre än väntat och även kärninflationen kom in något lägre än analytikernas prognoser.

Samtidigt var Federal Reserves budskap allt annat än duvaktigt. Fed-chefen Kevin Warsh gjorde klart att centralbanken inte accepterar en varaktigt hög inflation och betonade att prisstabilitet fortsatt är det överordnade målet när han talade inför kongressen på tisdagen. Arbetsmarknaden är fortfarande stabil, den amerikanska ekonomin växer i god takt och investeringarna fortsätter att öka, inte minst inom AI, där byggandet av datacenter och efterfrågan på avancerad hårdvara driver en investeringsvåg som saknar motstycke. Warsh konstaterade också att AI-investeringar snart kanske inte längre kommer att betraktas som en egen kategori, utan helt enkelt som investeringar.

AI-investeringar skapar dock ett visst dilemma för tillfället. Å ena sidan fortsätter AI att skapa en mycket stark investeringscykel som gynnar många av världens största teknikbolag. Å andra sidan riskerar en fortsatt hög investeringstakt, kombinerad med en hyfsat robust ekonomi, att göra det svårare för inflationen att falla tillbaka hela vägen till centralbankens mål. Därmed minskar också sannolikheten för snabbare räntelättnader.

Nu riktas därför allt större fokus mot rapportsäsongen för det andra kvartalet. För de högt värderade teknikbolagen räcker det inte längre att leverera stark tillväxt marknaden kommer att vilja se att de enorma AI-investeringarna också fortsätter att omsättas i stigande orderingång, marginaler och kassaflöden. Förväntningarna är höga, men hittills har bolagen också visat en imponerande förmåga att leverera, som vi bland annat såg från ASML i onsdags. Vi tror att bra tech-rapporter är mycket viktiga för att hålla börsen under armarna i sommarvärmen.

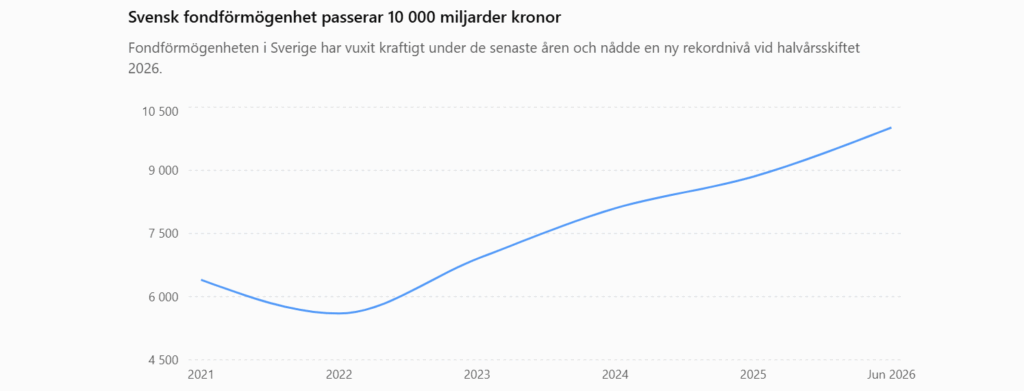

Veckans Spaning – Svenskarnas fondförmögenhet passerar 10 000 miljarder

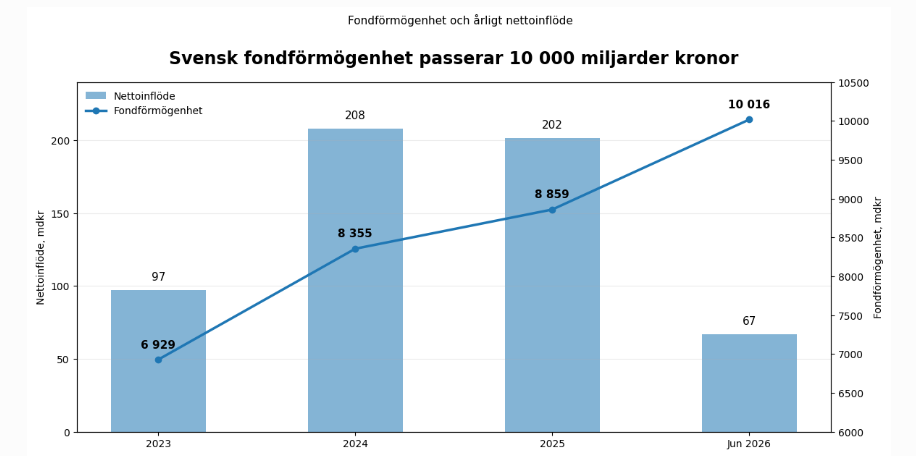

Svenskarnas samlade fondförmögenhet har för första gången passerat 10 000 miljarder kronor. Vid utgången av juni uppgick kapitalet till 10 016 miljarder kronor, efter att ha ökat med hela 306 miljarder under månaden. Det motsvarar, åtminstone rent matematiskt, närmare en miljon kronor per svensk. Fördelningen är naturligtvis betydligt mer ojämn än så, men siffran säger ändå något om vilken viktig roll fondsparandet har fått i den svenska ekonomin, och dess utveckling för ett stort antal individer, se graf nedan.

En stor del av ökningen kommer från stigande börskurser. Fondförmögenheten har ökat med drygt 11 procent sedan årsskiftet och nästan 70 procent av kapitalet ligger i aktiefonder. Men rekordet handlar inte enbart om stigande kurser, svenskarna fortsätter också att sätta in nya pengar. Under det första halvåret uppgick nysparandet till 67 miljarder kronor och bara i juni placerades netto 16,4 miljarder i fonder, se graf angående nettosparande nedan.

Exkluderar man pensionsutbetalningarna inom premiepensionssystemet var det faktiska nysparandet närmare 20 miljarder kronor.

Det intressanta är också att sparandet fortsätter trots att de senaste åren knappast har präglats av ekonomiskt lugn. Hushållen har gått igenom en period med snabbt stigande inflation, högre bolåneräntor, fallande reallöner och betydligt dyrare vardagsutgifter. Till detta kommer geopolitisk oro och återkommande frågor kring konjunktur, arbetsmarknad och offentliga finanser. Konjunkturinstitutets undersökningar har också visat att hushållens syn på ekonomin varit svagare än normalt.

En sannolik förklaring är därför att osäkerheten inte bara dämpar konsumtionen, utan också stärker behovet av ett eget finansiellt skydd. Inflationsåren ligger fortfarande färskt i minnet. Många har fått en tydlig påminnelse om att pengar på ett konto snabbt kan tappa köpkraft och att ekonomiska marginaler kan försvinna fort när räntor och priser stiger samtidigt. SCB har också visat att hushållens sparande på räntebärande konton fortfarande ligger betydligt högre än före räntehöjningsperioden.

Även pensionsfrågan spelar sannolikt en roll. Från 2026 är riktåldern för pension 67 år och den lägsta åldern för att börja ta ut inkomst- och premiepension har höjts till 64 år. När vi lever längre behöver pensionen räcka under fler år, och det blir allt tydligare att den som vill kunna styra tidpunkten för sin pension själv också behöver ett eget kapital. Pensionssystemet påverkas också positivt när fler människor arbetar, har goda löner och betalar in pensionsavgifter. Det påverkas negativt när arbetskraftsdeltagandet procentuellt minskar.

Samtidigt syns också en viss förändring i var pengarna placeras. Under det första halvåret 2026 har Sverigefonder haft nettoinflöden på omkring 16 miljarder kronor, medan Nordamerikafonder haft utflöden på drygt 18 miljarder. Efter flera år där USA, dollarn och de stora teknikbolagen har dominerat svenska portföljer tycks en del sparare nu söka sig närmare hemmaplan.

För oss är rekordet framför allt ett styrketecken, vi har ju dessutom själva passerat 36 mdr nivån på Cicero Fonder under 2026, vilket vi tycker är fantastiskt.

Svenskarnas sparande verkar också ha blivit mer långsiktigt och tycks i allt mindre utsträckning påverkas av den kortsiktiga rubriksättningen enligt statistiken, som ju möjligen förvisso kan härröra sig till en lång rad positiva börsår i närtid. Det visar kanske att fondsparandet har blivit en naturlig del av hushållens ekonomiska planering, inte bara för att skapa avkastning, utan också för att bygga trygghet och handlingsfrihet både för bostads- och pensionssparande.

Veckans Vinnare

I de globala fonderna toppas listan denna vecka av Paypal, Camurus och Gränges, som är upp 7 resp. 25 %. Paypal upp på budrykten.

I Småbolagsfonden hittar vi vinnarna bland MIPS, Hexatronic och Camurus som alla är upp 16–38% på fina rapporter.

Räntespaning – Ökad geopolitisk oro

Veckan har präglats av en förnyad konflikt mellan USA och Iran, vilket bidragit till ökad volatilitet på räntemarknaden. Räntorna steg inledningsvis under veckan men föll tillbaka något mot slutet.

I Sverige handlas statsräntorna något högre än vid utgången av föregående vecka över hela avkastningskurvan. I USA följde räntorna ett liknande mönster med stigande nivåer i början av veckan, men i skrivande stund handlas de i stort sett oförändrat jämfört med föregående veckas stängning.

Den ökade geopolitiska osäkerheten har även påverkat kreditmarknaden. De europeiska kreditspreadarna har vidgats något, där Investment Grade-spreadarna har ökat med cirka 1,2 baspunkter och High Yield-spreadarna med omkring 8 baspunkter sedan slutet av föregående vecka.

Rapportsäsongen för det andra kvartalet har nu tagit fart och flera bolag har presenterat sina resultat. Hittills har rapporterna i stort sett varit i linje med marknadens förväntningar, utan några större överraskningar.

Aktiviteten på primärmarknaden är fortsatt låg, vilket är normalt under sommarmånaderna. Vi har därför inte deltagit i några nyemissioner för fondernas räkning under den gångna veckan.

Trevlig helg önskar Cicero Fonder

Liknande artiklar

Veckobrev

VeckobrevVeckobrev v.28 – Inflationen gör sig påmind

Noah Magnusson

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.27 – Kan riskviljan dröja sig kvar in i juli?

Noah Magnusson Veckobrev

VeckobrevVeckobrev v.26 – Kan Micron-rapporten bibehålla riskviljan i tech-sektorn?

Noah Magnusson